Il n'est pas exact de penser que c'est la spéculation qui fixe les niveaux de prix. Les bourses de marchandises de produits agricoles sont des instruments qui constatent les prix plus qu'ils ne les fixent. L'expression "spéculation sur la nourriture" est une expression qui cherche à émouvoir sans refléter la réalité des mécanismes en cause.

Il n'est pas exact de penser que c'est la spéculation qui fixe les niveaux de prix. Les bourses de marchandises de produits agricoles sont des instruments qui constatent les prix plus qu'ils ne les fixent. L'expression "spéculation sur la nourriture" est une expression qui cherche à émouvoir sans refléter la réalité des mécanismes en cause.

Une des questions à se poser est de savoir si la spéculation financière peut être bénéfique pour les prix agricoles ?

Pour y répondre, la réflexion à suivre peut être la suivante:

- Comment fonctionne les bourses ?

- Quels services leur rendent les spéculateurs ?

- De quoi accuse-t-on les spéculateurs ?

- La spéculation est-elle responsable des hausses de cours ?

- La volatilité des marchés s’est-elle accrue sous la pression de la spéculation ?

- De quelles réglementations parle-t-on ?

Ce site est à la disposition du lecteur pour organiser un séminaire pédagogique sur ces questions techniques un peu complexes mais faciles à vulgariser.

Analyse: "les2ailes.com"

A. Comment fonctionne une bourse ?

Pour qu’une bourse de marchandise fonctionne bien, il y a des conditions impératives Il faut à la fois:

- Un produit décrit par une "qualité type",

- Des professionnels (acheteurs, producteurs, négociants) en grand nombre,

- Des volumes échangés en part suffisante sur le marché mondial. Sinon, les cours ne sont que le reflet de coûts marginaux d’excédents et non de coûts réels de production.

- Un produit facilement stockable, transportable, permettant…,

- …des règles de livraison prenant en compte les contraintes logistiques du marché … sinon la bourse sera déconnectée du marché,

- Une banque de compensation indépendante des opérateurs professionnels et spéculateurs,

- Et enfin, des spéculateurs …

B. Quels services rendent les spéculateurs à ces bourses ?

Sans spéculateur, il ne peut y avoir de bourse efficace. En effet:

- Ce sont les spéculateurs qui permettent d’assurer une permanence des opérations. Sans eux, les contreparties peuvent être absentes quand un producteur ou un acheteur veulent fixer leur prix de vente ou de revient.

- Ce sont les spéculateurs qui évitent les "squeez" de professionnels.

- Ce sont eux qui lissent les écarts entre des bourses similaires mais dont les règles de livraison sont légèrement différentes (exemple: sucre roux/sucre blanc)

- Ce sont eux qui prennent des risques sur les fluctuations en lieu et place des producteurs et acheteurs. Le producteur est fait pour produire, l’acheteur pour consommer ou transformer, le négociant pour distribuer, et le spéculateur pour spéculer.

- Ce sont les spéculateurs qui permettent aux professionnels de se mettre à l’abri des fluctuations de cours entre le moment où ils fixent leurs prix en bourse et celui où ils contractent avec un client.

C. De quoi accuse-t-on les spéculateurs ?

- On accuse les spéculateurs de brasser des chiffres d’affaires considérables. C’est vrai ! On a parlé de 250 milliards de $ lors de la flambée des prix agricoles en 2008. Mais il ne faut pas oublier que, dans un marché mondialement ouvert, chaque transaction fait l’objet de

- Deux positions prises par le producteur: Un achat en bourse, lorsqu’il veut préfixer son prix de vente,... puis une revente de « débouclage » quand il fixera le prix de sa facturation avec le négociant,

- Deux positions en bourse symétriques, prises par le consommateur, à des dates différentes,

- Une vente en bourse quand le négociant fixe le prix de sa facturation avec un producteur,

- puis un rachat de « débouclage » quand celui-ci fixera le prix de sa facturation avec le consommateur,

- Deux autres opérations de bourse supplémentaires lorsqu’un second négociant intervient dans une filière, ce qui n’est pas rare !

Quand on sait que le commerce mondial physique de marchandises représentent plus de 500 milliards $, et que chacune de ces transactions décidées par les professionnels non spéculateurs (producteurs, consommateurs ou négociants) peut faire l’objet des 4 à 8 opérations de bourse décrites ci-dessus, cela signifie que le Chiffre d'Affaire des bourses généré par les professionnels porte sur 2 à 4.000 milliards $. Ce montant est à comparer aux 250 milliards environ générés par les fonds financiers spéculateurs. Deux conclusions s'imposent:

- Les montants brassés par les professionnels sont donc devenus très importants parce que l’outil leur est devenu indispensable avec la mondialisation.

- Ils sont supérieurs à ceux des spéculateurs qui n’ont fait que suivre !

- On accuse les spéculateurs d’utiliser des produits de plus en plus sophistiqués. Les montages de positions à partir d’options sont difficiles à comprendre pour le non initié.

On parle de "straddle", "spread", "strangle", "butterfly", "iron-condor" ! Il s'agit d'un véritable jargon !

Mais ces techniques apportent un réel service. Les coopératives agricoles de vente le savent très bien puisque c'est grâce à ces marchés à option, qu'elles mettent au point leurs propres stratégies d’assurances-prix :

- Les ventes « en tunnel » permettent aux producteurs, pour un coût quasi nul, de profiter des hausses tout en s’assurant un prix minimum.

- Les achats « en tunnel » jouent un rôle similaire pour les consommateurs.

Les responsables de coopératives savent aussi que ces marchés d’option n'existeraient pas s'ils ne "tournaient" qu’avec des professionnels. En cela la spéculation apporte un réel service !

- On accuse enfin les spéculateurs d’être responsables des hausses de prix ?

C’est le 4ème point D

D. La spéculation est-elle responsable des hausses de cours ?

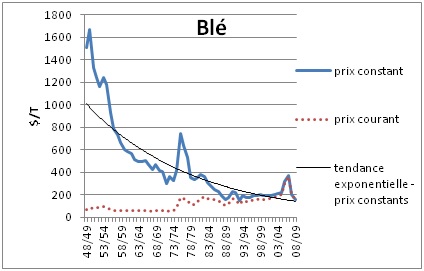

En fait, on ne peut pas parler de mouvement de hausse: les denrées agricoles, sur une période de 40 ans, ont vu leur prix baisser en « prix constants », c'est-à-dire après correction des effets inflationnistes. Le phénomène est classique : les gains de productivité tirent les prix vers le bas. Certes, les fluctuations oscillent autour de cette tendance en fonction des variations de stocks. Pour le blé, les prix constants sont tombés de 1000 à 250 $/T c'est-à-dire qu’ils ont été divisés par quatre (voir courbe ci-contre).

En fait, on ne peut pas parler de mouvement de hausse: les denrées agricoles, sur une période de 40 ans, ont vu leur prix baisser en « prix constants », c'est-à-dire après correction des effets inflationnistes. Le phénomène est classique : les gains de productivité tirent les prix vers le bas. Certes, les fluctuations oscillent autour de cette tendance en fonction des variations de stocks. Pour le blé, les prix constants sont tombés de 1000 à 250 $/T c'est-à-dire qu’ils ont été divisés par quatre (voir courbe ci-contre).

Pour le riz, on verrait que les prix constants sont passés de 750 à 250 $/T c'est-à-dire qu’ils ont été divisés par trois.

Toutefois, peut-on dire que c'est la spéculation qui a été responsable des hausses de prix pendant la période dite des "émeutes de la faim"?

Paradoxalement, Jacques Diouf, ancien directeur général de la FAO, pensait que la hausse des prix des denrées alimentaires peut être une chance pour les agriculteurs africains et devrait favoriser la rémunération d’une agriculture locale[1]. Les cours élevés, s’ils sont difficiles à assumer par les banlieues des capitales des pays pauvres devenus importateurs, pourraient au moins avoir le mérite de donner un ballon d’oxygène à une agriculture locale exsangue.

Quand on a deux séries de mesures sur une longue période -dans le cas qui nous préoccupe, les volumes investis par les spéculateurs et les fluctuations de prix- on peut vérifier, par calcul mathématique, s’il y a une relation de cause à effet entre deux séries.

On calcule la valeur du coefficient de régression exponentielle R² qui les relie. Il est toujours compris entre 0 et 1. Plus il est proche de zéro, moins on peut parler de relation de cause à effet !

Il y a très peu d’études scientifiques sur ces sujets, encore moins publiées dans des revues avec comité de lecture après validation par les pairs.

Les analyses sont toujours le fait de personnalités impliquées dans des institutions internationales ou d’ONG partisanes.

Il en existe toutefois une[2] qui donne le résultat suivant:

|

Denrée

|

Corrélation R² index long - Denrée

|

|

Blé

|

0,1402

|

|

Maïs

|

0,0613

|

Ce sont des valeurs extrêmement faibles !

Le soja est une exception avec un R² de 0,9352. Il faudrait analyser pourquoi. Peut-être la bourse du soja n’est-elle pas aussi « parfaite » qu’on le pense, dans la mesure où les acheteurs sont un très petit nombre de triturateurs internationaux. La règle du grand nombre d'opérateurs n'est donc pas respectée.

Tout cela répond scientifiquement à ce que les professionnels savent : la spéculation ne joue pas sur les niveaux de prix. Ce qui fait monter un prix, c’est la baisse des stocks.

Le directeur du "bureau Prospective, Stratégie et Intelligence économique" au Ministère français de l’Agriculture, Frédéric Courleux, a dit en 2008 : « Les informations disponibles sur les marchés réglementés ne permettent pas de quantifier l’effet de la spéculation dans le mouvement de hausse. »

Source: FAO

Source: FAO

Cette relation entre les prix et les stocks se vérifie bien à la simple observation des courbes:

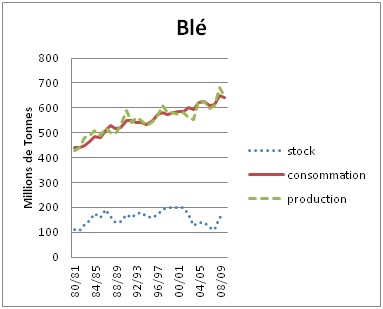

Or, lorsque les prix montent, les médias parlent à tort de pénurie, mais ne citent jamais les stocks de denrées agricoles disponibles. La courbe ci-dessous montre que, bon an mal an, les stocks, exprimés en % de la consommation mondiale, oscillent entre 19 et 37% pour le blé. Ces niveaux sont très comparables à ceux observés sur les principaux autres produits : de 16 à 20% pour le maïs, de 30 à 34% pour le soja, de 27 à 41% pour le sucre, etc…

Peut-on donc, dans ces conditions, parler de pénurie ? A l’évidence non. Cela ne veut pas dire qu’il y n’y a pas de problème de distribution régionale, ou d’impact sur les prix.

Si on ne peut donc pas parler de pénurie mondiale, quelle est donc la cause des variations de prix des denrées alimentaires ? La réponse résulte d’une loi bien connue : lorsque les stocks varient de plus ou moins 5%, les cours mondiaux peuvent varier du simple au double !

Source: HEC Montréal

Source: HEC Montréal

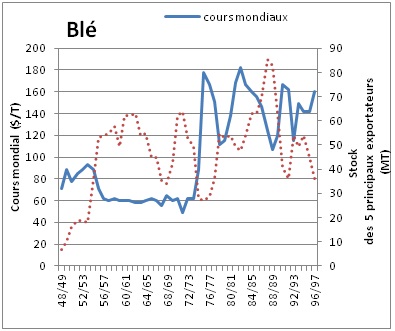

Observons la courbe ci-contre qui montre la grande corrélation existant entre les stocks et les variations de prix du blé : les cours restent autour de 60 ou 100 $/T quand les stocks dépassent les 100 MT. Ils dépassent les 150 $/T quand les stocks tombent à 60 MT !

Une analyse très similaire s’observe pour la plupart des autres grandes matières premières agricoles.

Beckerman Wilfred, l’économiste anglais, n’est pas dupe : « les prophéties de famine imminente à l'échelle de la planète étaient tout aussi dépourvues de fondement. Les famines… surviennent rarement, sinon jamais, dans les démocraties. De l'époque des collectivisations en URSS dans les années 30 jusqu'à la politique raciste menée aujourd'hui au Zimbabwe par le président Mugabe, les famines sont la conséquence de la guerre civile ou d'extravagances idéologiques. Le climat peut certes aggraver la situation, mais les gouvernements démocratiques ont les moyens de faire face »[3].

D’ailleurs, le riz n’est pas coté en bourse : or en 2008, ce produit a été un de ceux qui a le plus augmenté ! Les variations de prix sont donc les mêmes et on ne peut donc accuser les spéculateurs d'en être la cause!

Donc, quand un facteur joue sur les stocks, le prix évoluera toujours vers le niveau auquel il doit s’établir, indépendamment de la spéculation. Mais ce prix peut atteindre ce niveau plus ou moins rapidement ! C’est ce qu’on appelle la volatilité !

E. La volatilité des marchés s’est-elle accrue sous la pression de la spéculation ?

Beaucoup d’experts estiment que l’afflux de fonds spéculatifs dans les bourses est la cause de volatilités accrues des marchés. C’est probable !

Toutefois, faute de preuves mathématiquement contrôlables, il faut se poser quelques questions :

- De quelle volatilité parle-t-on ?

Celle des cours « au comptant », ou celle « à terme éloigné » ? C’est la seconde qui compte le plus dans les économies. Or, la commission européenne n’a peut-être pas tort d’écrire en 2011 : « il n’y a aucun élément probant qui atteste d’un lien de causalité entre les marchés des dérivés et la volatilité excessive … des prix sur les marchés physiques »[4].

- La volatilité est-elle une cause ou une conséquence des investissements financiers ?

Quand un marché est plat, aucun financier ne vient y investir. En effet, dès qu’il y a de la volatilité, il y a affluence de spéculateurs. C’est donc que la volatilité est, elle-même, une matière première pour les spéculateurs. Sans volatilité, pas de spéculateurs !

- Il y a-t-il d'autres facteurs nouveaux qui contribuent à accroître cette volatilité :

- Certes, du côté des spéculateurs, on assiste à

- La libéralisation des flux financiers,

- L’apparition de fonds d’investissements puissants : Hedge Funds, Fonds souverains, etc..,

- Des gestions préprogrammées sur ordinateur, qui créent des mouvements mimétiques.

- Tout cela n’est pas faux, mais il ne faut pas sous-estimer le rôle des consommateurs sur la volatilité:

- Les demandes des industries de transformation qui pratiquent le "flux tendu",

- L’incertitude de leurs besoins,

- Les facteurs de production expliquent également à la volatilité

- La spécialisation des zones de production dans des zones émergentes…

- … ce qui aggrave les risques en cas d’aléas climatiques et donc les aléas de cours,

- La variabilité des coûts d’énergie qui pèsent sur les coûts de production agricole.

- Les négociants sont soumis à des contraintes expliquant la volatilité :

- Les fortes fluctuations des devises,

- Le sous-investissement en infra structure dans beaucoup de pays importateurs,

- L’accélération des flux d’information et de communication.

- Les politiques sont également responsables avec en particulier trois effets qui augmentent la volatilité:

- La libéralisation des échanges à l’OMC,

- Le sous investissements dans l’agriculture avec une part de l’agriculture dans l’aide publique au développement qui est passée de 19 % en 1980 à 3% en 2006,

- La perte de sens des politiques avec le "découplage" des aides agricoles et l’abandon des préférences nationales.

- Serait-ce donc que la volatilité est intrinsèque aux prix agricoles ?

L’anglais Gregory King a observé une loi montrant la volatilité des marchés agricoles: « on observe que suite à une récolte dont le volume est inférieure de 10% à sa valeur habituelle, les prix augmentent de 30% ». C’était en 1696 ! La volatilité n’a donc rien de nouveau !

- La volatilité n'a pas que des inconvénients: elle donne une information rapide aux producteurs qui peuvent corriger rapidement les déficits en augmentant leurs surfaces dans les produits dont les stocks sont tendus. Les utilisateurs industriels peuvent en profiter pour changer de matière première, s'ils en ont la possibilité, pour alléger la tension sur les produits à stocks faibles.

Il faut donc faire preuve de beaucoup de prudence quand on parle de ces questions. Mais, ces questions étant complexes, il est facile de faire croire aux opinions publiques que "la spéculation" est coupable. Dès lors, la puissance publique a tendance à vouloir réglementer.

F. De quelles réglementations parle-t-on ?

- On veut plus de transparence :

On parle de publication hebdomadaire des positions ouvertes par catégories d’opérateurs ou de l’enregistrement obligatoire des opérations de gré à gré.

Pourquoi pas ! Mais attention ! Ces informations peuvent accroître la volatilité si tous les opérateurs interprètent et réagissent de façons similaires et simultanées.

- On veut limiter la volatilité

- Par des limitations journalières de variations de cours … mais tout le monde sait : c’est inefficace:

- Par la limitation des positions ouvertes par opérateur … mais des limites trop basses constituent un frein à la liquidité, et, trop hautes, elles sont inopérantes.

- Par la limitation des positions ouvertes par catégorie d’opérateurs, … mais de grands groupements de producteurs peuvent avoir besoin de couvrir des quantités importantes.

- En imposant des "dépôts de marge" élevés…, mais seuls les grands comptes spéculateurs survivront! Est-ce le but recherché ?

- On veut fiscaliser les plus values sur commodités… la punition par excellence !

Mais attention à ne pas tuer le métier ! La fiscalité française avait faire disparaître tous les spéculateurs de la bourse du sucre de Paris. Elle en est morte !

- On parle d’obliger les intermédiaires à notifier aux autorités de marché des ordres suspects d’être retirés sans être exécutés et ayant l’aspect de tentatives de manipulation de cours ? Mais qui peut être vraiment juge des intentions d’un opérateur ? Ne risque-t-on pas de tomber en plein subjectif ?

G. Conclusion

- Spéculer, c’est regarder et anticiper ce que les autres pensent.

Que regarde un spéculateur ?

- Les stocks, l’offre et la demande

- Les évènements climatiques ou géopolitiques,

- La proportion des professionnels dans les positions ouvertes

- Les pentes et les convexités de courbes

- Les volumes échangés

Si spéculer c’est regarder ces données, tout le monde spécule : même le producteur ou le consommateur-acheteur ont ce devoir d'anticipation !

- Attention à ne pas mélanger les problèmes.

A problèmes différents, solutions différentes: sinon, on ne règle aucun problème. Par exemple, il ne faux pas confondre volatilité et insécurité alimentaire.

On parle ainsi de donner aux pays en voie de développement les moyens de se couvrir grâce à des stocks d’urgence qui pourraient être gérés par le Programme alimentaire mondial (Pam). Malheureusement, toutes les expériences qui ont été faites de jouer politiquement sur les stocks pour réguler des cours ont toujours été des échecs parce que cela ne fait qu’encourager la spéculation. En effet l'augmentation des stocks obligatoires diminue généralement les stocks libres et augmente donc les prix et la volatilité.

Par ailleurs, il y a beaucoup d’hypocrisie dans ce type de proposition: en effet, qui produira ces stocks si ce ne sont les pays du nord ?

Enfin, comme le dit Philippe Collin[5] : « Ce que je trouve le plus choquant est que l’on demande aux pays les plus pauvres de faire des stocks. C’est très coûteux de faire des stocks. De présenter ces stocks pré-positionnés comme un point positif est purement scandaleux »!

- La régulation des marchés ne peut aboutir sur la base de la seule régulation financière:

Malheureusement, il est devenu tabou de parler de régulation des marchés physiques.

Beaucoup d’analystes expliquent la flambée des cours de 2008 par des mesures politiques non coordonnées :

- Élimination des subventions à l’exportation des céréales, voire leur taxation en Chine, Russie, Argentine et au Kazakhstan

- Restrictions quantitatives à l’exportation du blé, voire leur interdiction en Ukraine, Serbie et Inde ;

Certes, dans un monde interdépendant, les mécanismes lourds d’intervention ne sont plus envisageables. Peut-être peut-on revenir à des harmonisations régionales de politiques douanières équilibrées.

Mais il convient de le faire avec prudence car, en matière de réglementation, il est quelquefois dangereux de croire que les problèmes se règlent par de simples mesures de gouvernance.

- Pour conclure, il semble important de retenir quelques idées fortes:

- Spéculer, c’est regarder, et anticiper. Dès lors, tout le monde est un spéculateur qui s’ignore.

- Le spéculateur, comme tout le monde, veut aller de plus en plus vite

Pourquoi, alors, ne pas reconnaître que :

- La spéculation révèle aux politiques des situations que, quelquefois, ils auraient refusé d’admettre?

- La volatilité, appréciée des spéculateurs, peut paraitre violente, mais a l’avantage de permettre aux acteurs de réagir rapidement?

- Les spéculateurs sont payés pour prendre le risque que le producteur ou le consommateur ne veulent pas prendre?

- Face à la volatilité, les producteurs et les consommateurs doivent mettre en place des outils de contractualisation…? Mais ces outils doivent rester en lien avec le marché, par exemple grâce aux à la gestion par tunnel qui n’est possible à mettre en place que grâce aux spéculateurs.?

[1] « La hausse des prix agricoles, une chance pour l'Afrique ? » Article de Jacques Diouf, Source : Le Monde 17 avril 2008

[2] Source : Emmanuel Jayet, Paribas, 2008

[3] Beckerman Wilfred, professeur d’économie à l'université de Balliol à Oxford, auteur de l’étude " Les raisons de la pauvreté : la croissance économique et le développement durable ", [Extrait de “Project Syndicate” août 2002]

[4] "It is still difficult to assess fully the interactions and the impact of movements in the derivative markets on the volatility of the underlying physical markets" Page 7 du rapport "Tackling the challenges in commodity markets and on raw materials" référencé "COM(2011) 25 final" du 2.2.2011 (cf : http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=COM:2011:0025:FIN:EN:PDF).

[5] Confédération paysanne – Source AGRA Presse Hebdo:– N° 3324 –14 novembre 2011 – page 14