Le président Sarkozy avait annoncé sa volonté de voir le G20 de novembre 2010 accorder une priorité à la stabilisation des marchés des matières premières. Entre temps, les rapports sur la question s'étaient multipliés en France.

Le président Sarkozy avait annoncé sa volonté de voir le G20 de novembre 2010 accorder une priorité à la stabilisation des marchés des matières premières. Entre temps, les rapports sur la question s'étaient multipliés en France.

On dit que les marchandises agricoles, devenant un objet de spéculation, feraient monter les prix. Or un texte rédigé par le président de l’ Autorité des Marchés Financiers (AMF), Jean-Pierre Jouyet, explique que «la volatilité naturelle des prix qui caractérise ces marchés est amplifiée par de nouveaux facteurs et notamment par une spéculation excessive». Eh oui, il ne faut pas confondre hausse des cours et hausse de la volatilité !

«Le principe de la fixation de limites de position pourrait être retenu dans la législation communautaire. Mais le montant doit être fixé par une autorité de régulation de proximité (nationale et/ou européenne)», préconisent aussi les auteurs du rapport. Là encore, il s'agit d'un sujet très technique. Qu'est-ce qu'une "position ouverte" ?....

Commentaire de "les2ailes.com"

Prendre les bourses de marchandises comme responsable de tous les maux, c'est oublier leur fonctionnement et les avantages qu'elles procurent.

1- L'usage des bourses par les professionnels.

1.1- Le point de vue du producteur

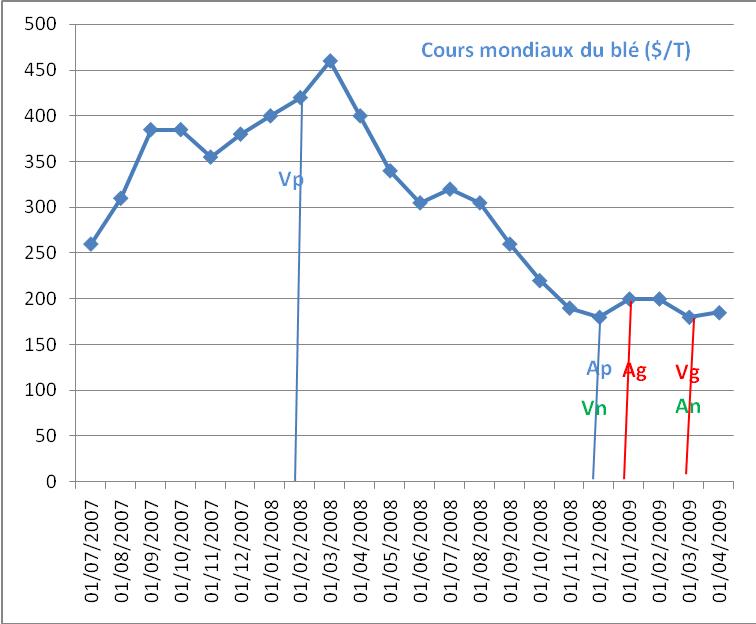

Lorsqu’un producteur de blé américain veut assurer sa recette de blé, il observe, avant de semer, au printemps 2008, le cours du blé. Si le cours est, par exemple, d’environ 420 $/T, il le compare à son prix de revient, et peut décider de semer la surface dont il dispose. Sera-t-il sûr de dégager la marge qui en résulte. Ce cours sera-t-il identique, en octobre 2008, quand il récoltera ? Les grossistes égyptiens, qui sont de gros clients, seront-ils prêt à contracter la récolte à ce moment là ?

Lorsqu’un producteur de blé américain veut assurer sa recette de blé, il observe, avant de semer, au printemps 2008, le cours du blé. Si le cours est, par exemple, d’environ 420 $/T, il le compare à son prix de revient, et peut décider de semer la surface dont il dispose. Sera-t-il sûr de dégager la marge qui en résulte. Ce cours sera-t-il identique, en octobre 2008, quand il récoltera ? Les grossistes égyptiens, qui sont de gros clients, seront-ils prêt à contracter la récolte à ce moment là ?

Pour assurer sa recette, le producteur de blé va « vendre en bourse » la quantité qu’il escompte produire au prix Vp (« Vente producteur »), sachant que la cotation de 420 $/T qu’il a observée est ce qu’on appelle une « cotation à terme », c'est-à-dire la valeur, en février 2008, d’une marchandise livrable sur le futur, en mai 2009 par exemple.

Cette vente fictive en bourse, va permettre au producteur américain d'assurer sa recette quelque soit l’évolution ultérieure des cours.

1.2- Le point de vue du grossiste consommateur

Prenons l’exemple de ce grossiste égyptien qui va attendre la récolte d’octobre 2008 pour observer les évolutions de cours, espérant qu’avec l’arrivée d’une nouvelle récolte, il puisse profiter d’un cours à la baisse pour acheter moins cher. Imaginons qu’en janvier 2009, il se décide à prendre position, par exemple à 200 $/T, même s’il n’a des possibilités de stockage qu’ultérieurement en mars 2008 par exemple. Mais, est-il sûr de trouver un producteur décidé à vendre à ce cours ? Un producteur ne va-t-il pas préférer stocker sa récolte et attendre ?

Pour assurer son prix d’achat, le grossiste égyptien va « acheter en bourse » la quantité qu’il escompte acheter au prix Ag (« Acheteur grossiste »), sachant que la cotation de 200 $/T qu’il a observée est, elle aussi, une « cotation à terme », c'est-à-dire la valeur, en janvier 2008, d’une marchandise livrable sur le futur, en mai 2009 par exemple.

Nous comprendrons comment, ayant fait cet achat fictif en bourse, le grossiste égyptien sera certain de son prix d’achat quelque soit l’évolution ultérieure des cours.

1.3- Le point de vue du négociant international

Les risques de décalage évoqués précédemment entre le moment où un producteur va vouloir se débarrasser de son stock, et le moment, pas forcément concomitant où un grossiste consommateur va être disposé à prendre livraison d’une marchandise, va donner l’opportunité à une profession, celle des négociants internationaux, de faire l’interface entre les deux.

Quand le producteur américain va vouloir, en décembre 2008 par exemple, livrer son stock, le négociant international va lui proposer de l’acheter, au cours du jour bien entendu, par exemple 180 $/T. Mais le négociant sera-t-il sûr de trouver un grossiste consommateur prêt à acheter à ce prix dans les 2 à 5 mois qui suivront ? Que seront les cours à ce moment là ?

Pour assurer sa marge, le négociant international va « vendre en bourse » la quantité qu’il achète ce jour là, au prix Vn (« Vendeur négociant »), sachant que la cotation de 180 $/T qu’il a observée est toujours bien une « cotation à terme », c'est-à-dire la valeur, en décembre 2008, de cette marchandise livrée sur le futur de mai 2009 par exemple.

De son côté le producteur américain va effacer la position de vendeur qu’il avait prise en février, en rachetant en bourse au même prix Ap « Acheteur producteur » à 180 $/T.

Quand le grossiste égyptien sera prêt à prendre livraison, en mars 2008, il trouvera le négociant international prêt à lui vendre la marchandise au cours du jour, à 160 $/T, pour cette marchandise livrée sur le futur de mai 2008 par exemple. Immédiatement, le négociant international va effacer la position de vendeur qu’il avait prise en décembre, en revendant en bourse au même prix An « Acheteur nécociant » à 180 $/T.

De son côté le grossiste égyptien va effacer la position d’acheteur qu’il avait prise en janvier, en revendant en bourse au même prix Vg « Vendeur grossiste » à 180 $/T.

1.4- Résultat synthétique pour chaque opérateur

Tout cela peut paraître complexe, mais pour comprendre, résumons le résultat final pour chacun des acteurs :

- Le producteur américain

Il va facturer au négociant en décembre 2008 au prix contracté de 180 $/T

Il va recevoir un écart de bourse de marchandise entre le prix Vp de 420 $ de sa position prise en février 2008 et le prix Ap de 180 $ de sa position de décembre 2008, soit un complément de 240 $.

Sa recette finale est donc bien de 420 $ (180 $ + 240 $). C’est ce à quoi il escomptait avant de semer, et cela quelque soient les fluctuations de cours constatées ensuite.

- Le Grossiste égyptien

Il va se faire facturer par le négociant en mars 2009 au prix contracté de 180 $/T

Il va devoir payer, en sus, un écart de bourse de marchandise entre le prix Vg de 180 $ de sa position prise en mars 2008 et le prix Ag de 200 $ de sa position de janvier 2008, soit une réduction de 20 $ de son coût d’achat.

Son prix de revient final est donc bien de 200 $ (180$ + 20 $). C’est ce qu’il avait prévu en décidant de fixer son prix d’achat en janvier 2009, et cela quelque soient les fluctuations de cours constatées ensuite.

- Le négociant international

Il aura payé au producteur américain sa facture de décembre 2008 de 180 $/T.

Il aura facturé au grossiste égyptien en mars 2009 une somme de 180 $/T, soit un profit nul. Par ailleurs, ce profit ne sera affecté par aucun écart de bourse entre le prix Vn de 180 $/T de sa position de décembre 2008 et le même prix An de 180 $/T de sa position de mars 2009. Le profit dégagé par le négociant est apparemment nul.

En fait, la marge du négociant viendra d’autres effets rémunérant sa fonction de service (logistique, report de termes, …) mais non d’une position spéculative. Grâce à la bourse de marchandise, lui aussi a été à l’abri de fluctuations de cours.

2- Avantages des bourses de marchandises et intérêt des "spéculateurs"

2.1- Première conclusion: Une bourse de marchandise est indispensable pour les producteurs et les consommateurs pour se mettre à l’abri des fluctuations de cours.

Pour chaque transaction entre un producteur américain et, indirectement, un grossiste égyptien, ce sont un minimum de 6 positions - Ap, Vp, An, Vn, Ag et Vg - qui ont été prises successivement en bourse. Si les bourses de blé traitent quelques 100 millions de T d’échanges mondiaux de à environ 250 $/T ce sont donc des sommes de l’ordre de près de 200 milliards de $ qui transitent par ces bourses, simplement à partir de professionnels, et sans compter qu’un négociant peut avoir besoin d’un relai d’un autre négociant, augmentant à chaque fois de 2 positions en bourse supplémentaires. Certes ce sont des sommes absolument considérables ! Mais faut-il pour autant parler de spéculation ? Ce n’est pas parce que des comptes de professionnels brassent des montants considérables qu’ils doivent être suspects ! Le volume des fonds transitant sur des comptes courants dans le monde est lui aussi, encore plus considérable. Ce n’est pas une raison pour condamner le principe de leur existence.

2.2- Seconde conclusion : Parler des milliards de la spéculation serait, à ce stade de l’analyse, un raccourci auquel il ne faudrait pas se limiter : les bourses de marchandise sont en priorité des outils pour les professionnels.

Mais, dira-t-on, qui paie ces fameux écarts de bourse qui sont payés ou reçus par les uns ou les autres acteurs ?

La bourse de marchandise est en fait un marché où les acheteurs de positions cherchent des vendeurs et vice versa. Il n’y a pas de vendeur sans acheteur ni d’acheteur sans vendeur.

L’acheteur en bourse, contrepartie d’un producteur américain, peut être un grossiste japonais, et le vendeur en bourse contrepartie d’un négociant anglais peut-être un producteur brésilien. L’acheteur en bourse contrepartie d’un grossiste du Burkina Faso peut-être un producteur australien, etc… Au final, toutes les positions se compensent : les acteurs qui touchent un écart sont financés par ceux qui les paient et vice versa.

Malheureusement, cette théorie a une faiblesse : une bourse qui ne fonctionnerait qu’avec des « professionnels », qu’ils soient producteurs, consommateurs ou négociants, risquerait de manquer de fluidité et donc de ne pas refléter les réalités économiques. Dans le pire des cas, on pourrait imaginer qu’une catégorie d’acteurs en position de force par rapport aux autres puisse contrôler abusivement le marché. L’expérience prouve pourtant que ces positions abusives se terminent toujours dans un désastre pour ceux qui les pratique.

On se souvient de ce 27 mars 1980, date à laquelle Nelson Bunker Hunt et son frère William Herbert avaient assisté, impuissants, à l'écroulement de leur empire spéculatif. Eux qui, en quelques années, étaient parvenus à accaparer près de la moitié des stocks d'argent disponibles dans le monde, suscitant une hausse vertigineuse des prix, n’avaient pu empêcher les cours de s'effondrer. En une seule journée, le prix de l'once avait été divisé par deux. Ce sont donc les spéculateurs purs qui donnent la fluidité indispensable aux marchés de matières agricoles.

2.3- Troisième conclusion : une bourse de marchandise a donc un besoin indispensable de « spéculateurs purs » pour être efficace.

Que va chercher le « spéculateur pur » ? Comme le spéculateur d’une action Peugeot, il va acheter en espérant une hausse, ou va vendre, craignant une baisse. A cette fin, le spéculateur pur va chercher à s’informer : Quels sont les stocks mondiaux ? A la hausse ou à la baisse ? Quelles sont les prévisions de surface ? Y a-t-il eu des aléas climatiques pesant sur les récoltes récentes ? Tel ou tel pays acheteur a-t-il été en rupture contractuelle de paiement retardant les livraisons escomptées ? Les bateaux sont-ils disponibles ou en concurrence avec les transports de minerais ? Toutes ces informations sont complexes.

Les spéculateurs purs peuvent être très modestes –le médecin de quartier- ou des institutions très puissantes : fonds de pension, Compagnies d’assurance, fonds souverains, banques, Hedge funds, Private Equity funds, etc.. On évaluait ainsi à environ 30.000 milliards $ les investissements institutionnels sur les marchés de matières premières… Certes les sommes investies ont doublé entre 2006 et 2008 . Mais certains de ces investissements ne transitent pas sur les bourses elles-mêmes mais sur des fonds d’indices (S&P GSCI). Ces indices sont représentatifs des évolutions de marchandises agricoles pour 13 % ( maïs, coton, blé, soja, …) [Source : Emmanuel Jayet, Paribas, conférence 4.6.2008].

2.4- Quatrième conclusion: ce ne sont pas les spéculateurs qui font monter les prix

En aucun cas on ne peut conclure que ce sont les spéculateurs qui font monter les prix. Ce sont les réponses à ces questions qui permettent de comprendre les évolutions des cours.

Cette question de la responsabilité des évolutions de cours a souvent été étudiée. Elle l’a encore été à la suite des hausses de cours de certaines matières agricoles en 2007/2008. Voilà ce qu’il en ressort :

Le coefficient R² dit « coefficient de détermination » est une statistique appelée coefficient de détermination.

Il mesure le lien LINEAIRE régissant deux variables (X1 et X2)

r² = [ cov (X1,X2) / ( sigma X1 * sigma X2) ]²

Plus le r² est élevé et plus les deux variables sont linéairement liées.

Si r²= 0,5 alors une augmentation de 1 de X1 provoque une augmentation ou une diminution de 0,5 de X2.

Pour avoir le sens de la liaison, on dispose du coefficient de corrélation (r) et de la covariance.

Si cov (X1,X2) positive, si r²=0,5 alors une augmentation (respectivement une diminution) de 1 pour X1 entraine une augmentation (respectivement une diminution) de 0,5 pour X2.

Enfin, le r² édité dans les régressions est un critère permettant de mesurer la qualité du modèle envisagé. Plus le r² est élevé plus le modèle s'adapte bien au données (critère d'adéquation)..

Prenons l’exemple de deux variables : le cours du blé et le montant des fonds spéculatifs investis sur la bourse de blé. L’observation est mesurée mois par mois et on calcule le coefficient R² de l’ensemble des données sur une période donnée. Ce type de calcul est important, car ce n’est pas parce qu’il y a concomitance d’évènements qu’il y a une relation de cause à effet : Ainsi ce n’est pas parce que, en même temps, les cours du blé montent et que les montants spéculatifs investis sur cette bourse montent également, que ce sont les dits fonds qui sont la hausses desdits cours du blé. Ce peut être l’inverse : quand un cours est plat, les spéculateurs n’ont aucun intérêt à investir. Leurs chances –ou risques- de profit –ou de pertes- sont trop faibles. En revanche, si un marché commence à fluctuer, pour des raisons économiques objectives, les spéculateurs seront tentés d’investir. L’augmentation des fonds investis est ainsi la conséquence et non la cause de la hausse des cours.

Pour en avoir une indication, le calcul du R² permet de détecter s’il y a d’autres facteurs, même inconnus, cause d’une évolution de cours. Certes un faible coefficient R² ne signifie pas forcément l'indépendance des deux variables étudiées. Il se peut que la relation entre ces deux caractères soit non linéaire (elle peut être parabolique, logarithmique ou exponentiel …). Malgré tout, les statisticiens s’accordent à dire qu’un R² inférieur à 0,8 ne permet pas de dire qu’il y a une relation de cause à effet entre les deux variables étudiées.

C’est le cas pour les corrélations entre les fonds investis sur les bourses entre 2005 et 2008. Pour le maïs : R² = 0.0613, Blé : R² = 0.1402 [Source : Emmanuel Jayet, Paribas, 4.6.2008].

Sans avoir recours à des notions statistiques quelque peu absconds pour beaucoup, il n’est pas compliqué de tirer la même conclusion quand on sait que « les fonds indiciaires n’investissent pas dans le riz, or c’est cette culture qui a connu la progression des prix la plus forte » entre avril 2007 et avril 2008 » [Source : Emmanuel Jayet, Paribas, 4.6.2008]. Sur des matières non agricoles, comme le molybdène ou le cadnium, on constate la même chose. Pour Michael Lewis, responsable de la recherche matières premières chez Deutsche Bank, « ce simple fait suffit à réfuter l’idée que les spéculateurs ont été la cause première de la hausse des matières premières » [Source : Les Echos 25.6.2008].

2.5- Cinquième conclusion: ce sont les baisses de stock qui font monter les cours d’une matière première.

Les montants investis par les fonds spéculatifs seraient-ils donc totalement neutres ?

Les mêmes études montrent que l’impact des fonds spéculatifs existe sur la « volatilité » des cours. Ce ratio mesure l’ampleur des variations et leur rapidité d’évolution. « La présence des fonds augmente la volatilité des marchés et génère des mouvements de prix brusques et inattendus » [Source : Emmanuel Jayet, Paribas, conférence 4.6.2008]

Dont acte ! Mais reste à percevoir le caractère utile ou néfaste de cette volatilité.

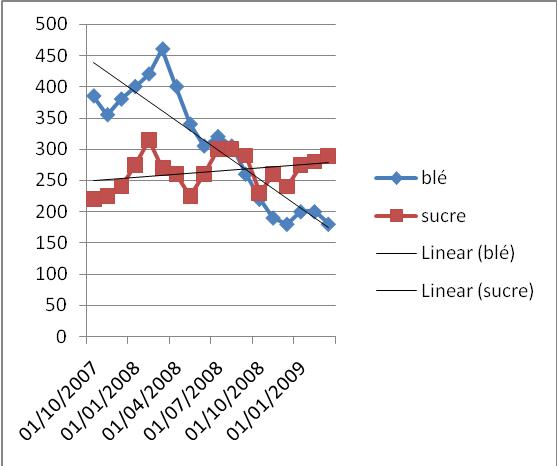

En effet, les marchés évoluent quelquefois parallèlement mais pas toujours : Un aléa climatique peut avoir des effets relativement généralisés. En revanche, une crise politique dans un pays gros exportateur d’une monoculture n’aura d’effet que sur le marché en question. Bref, il convient d’analyser les faits en détail. Pendant la « crise 2007-2008, les médias se plaisaient à monter en épingle les hausses de cours des céréales.

Qui parlait de la baisse concomitante des cours du sucre ? Les deux courbes ci-dessous se sont en effet croisées.

Qui parlait de la baisse concomitante des cours du sucre ? Les deux courbes ci-dessous se sont en effet croisées.

Or la volatilité des cours peut être un signal indispensable pour le marché : Le producteur agricole pourra corriger rapidement les effets des cours, par exemple en augmentant ses surfaces de betteraves sucrières et en baissant celles de céréales. Ses possibilités d’adaptations peuvent souvent porter sur près de 10% des surfaces et pourront contribuer dans le même temps à faire réduire les stocks de céréales, au risque de voir les cours remonter et de reconstituer des stocks insuffisants de sucre pendant ladite période pour empêcher une flambée des cours du sucre. A l’autre bout de la chaîne, le consommateur utilisant des matières pour la fabrication d’aliments du bétail pourra profiter d’une céréale moins chère, évitant d’aggraver la pénurie de stock d’une autre denrée.

2.6- Sixième conclusion: Les professionnels ont, grâce aux bourses de marchandises, et grâce à leur volatilité, des instruments très réactifs permettant de corriger les crises. C’est le meilleur outil existant évitant des crises qui, en leur absence, seraient beaucoup plus graves que celles dont on les accuse à tord.

Mais comment être sûr que ces instruments de mesure ne soient pas artificiels ? La grande différence entre une « mercuriale » et une « bourse de marchandise » vient de leur lien avec les réalités économiques : Une « mercuriale » est un cours affiché et déclaré par des professionnels qui estiment la valeur d’un marché à un niveau qu’ils publient. Ce type de données peut être influencé par l’intérêt des parties à surestimer ou sous-estimer la valeur d’un marché. Dans le cas d’une « bourse de marchandise, il s’agit d’un véritable marché d’offre et de demande. Si un acteur « vend en bourse », et n’annule pas sa position par un achat ultérieur, il devra bel et bien livrer sa marchandise dans des conditions prévues par le règlement de bourse prévoyant les ports de livraison, les conditions de chargement des navires, les délais de paiement, la monnaie, etc… Un acteur court donc toujours le risque de se retrouver entraîné dans une filière où il ne pourra pas racheter sa position parce qu’un acheteur aura décidé d’acheter aux conditions de la bourse de marchandise. Tout acteur est donc bel et bien relié au marché et non pas à une statistique virtuelle ou à un indice qui serait artificiel.

Xavier de Bayser, Président du comité Médicis et d’IDEAM, précurseur des fonds d’ « investissement socialement responsables » aime à dire : « Les bourses sont comme un énorme sondage : c’est d’ailleurs le seul domaine où le sondage est permanent, de seconde en seconde. Il n’en existe pas d’autre dans les sciences sociales. Chaque seconde, on a des échanges entre des gens qui achètent et des gens qui vendent. … mais ce sondage est très particulier, car il fonctionne à l’envers : On connait les réponses, c'est-à-dire les cours, mais on ne connait pas les questions, ce pourquoi bougent les prix » [source : - Canal-Académie 29.3.2009 ].

2.7- Septième conclusion: La bourse de marchandise est le meilleur des instruments de mesure pour connaître l’état d’un marché, les risques de pénurie ou d’excédents, la conséquence de tel ou tel aléa climatique, etc…

Cette rapide analyse sur les fonctionnements des bourses permet d’être dubitatif sur tout ce qui a été écrit pendant l’année 2007-2008 : Il fallait bien un bouc émissaire.

Or les réalités étaient relativement simples : En premier lieu, le pouvoir d’achat des populations des pays émergents (Brésil, Chine, Inde) a, au cours de ces dernières décennies, augmenté. En conséquence, leur consommation alimentaire s’est accrue. En Asie, elle est passée de 2 150 kilocalories par personne et par jour en 1970 à près de 2 800 kilocalories en 2000. On ne saurait s’en plaindre.